日本の年金制度は、自分が払った年金を将来受け取るという制度ではありません。払ったお金は現在の年金受給者の給付に充てられ、わたしたちが年金を受給する年齢に至ったときに年金を支払っている世代の人々に支えられる制度となります。

逆に、マレーシアの従業員積立基金制度(Employees Provident Fund : EPF)は個人が積み立てた金額を一定年齢に達したときに本人に払い戻しする制度となり、人口の高齢化に直面しても若年世代に負担をかけない財政的に安定した制度となっています。

マレーシアはASEAN(東南アジア諸国連合)の中でも比較的早くから年金制度に着手していますが、年金制度が設立されることになった背景は、1948年マレー系と非マレー系(主に中華系住民)との軋轢が悪化してマラヤ共産党による武力蜂起が勃発したことにさかのぼります。

マレーシア政府は国民に平等と安心を与える政策として1951年のマラヤ連邦立法会議においてEPF法(Employees Provident Fund Ordinance)を成立させ、翌年1952年に民間労働者のための老齢基礎年金を担う「EPF」が設立されました。

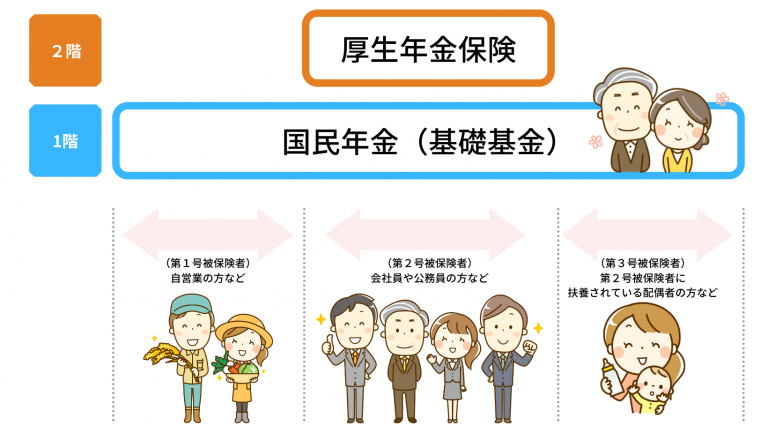

マレーシアの社会保障制度は「公務部門(公務員、軍人)」と「民間部門」に分かれており、「公務部門」では老齢年金、遺族年金、障害年金、医療保障、労働災害補償まで幅広い保証を公務員社会保障局(JPA: Jabatan Perkhidmatan Awam Malaysia)が担っています。

一方「民間部門」は老齢年金は“従業員積立基金(EPF:Malaysian Employees Provident Fund/マレ―語表記KWSP)”が担い、遺族年金、障害年金、医療保険、労働災害補償は“労働者社会保障機構(SOCSO: Social Security Organizaion/マレ―語表記PERKESO)”が担っています。